Das Auto klappert und die Werkstattrechnung übersteigt die Möglichkeiten? Immer wieder ist etwas anderes an dem heißgeliebten Auto kaputt? Irgendwann hilft es nichts mehr ein neues Fahrzeug muss her, denn der alte Wagen übersteigt sämtliche Reparaturkosten. Soll es ein guter Gebrauchtwagen sein oder doch lieber ein neues Fahrzeug? Benötigen Sie einen geräumigen Familienwagen oder doch eher ein kleines Fahrzeug, welches günstig im Unterhalt ist? Egal für welche Art von Fahrzeug Sie sich entscheiden mögen, geschenkt bekommt man dieses in den seltensten Fällen, aber wie bezahlt man ein gutes Auto? Welche Möglichkeiten stehen einem hier zur Verfügung? Immer wieder greifen Menschen auf die Möglichkeit der Autofinanzierung zurück, auf einen Kredit der den Traum von einem neuen Fahrzeug ermöglicht.

Inhalt

Information zur Autofinanzierung

Es ist mal wieder so weit: Für das Auto steht wieder einmal eine teuere Reparatur an. Und eigentlich ist der Gebrauchte schon ziemlich alt, und die Überlegung steht an, ob es nicht besser wäre, ein neues Auto anzuschaffen. Was ist da bei der Finanzierung zu beachten:

Die meisten Leute verfügen nicht über das nötige Kleingeld, um ein neues Auto bar zu bezahlen. Oder das Geld ist gut angelegt, und man möchte nicht an das Ersparte gehen. Da bietet sich eine Autofinanzierung gerade zu an, um den Wunsch nach einem neueren, oder neuen Auto zu erfüllen.

Autofinanzierungen sind besser als ihr Ruf. Fast jeder Autohändler bietet in regelmäßigen Abständen die unterschiedlichsten Formen an. Oft gibt es die sogenannte „0-Prozent-Finanzierung“, das heißt man bezahlt eine gewisse Summe für das neue Auto an, muss dann aber für den Rest der Laufzeit der Autofinanzierung keine Zinsen auf das geliehene Geld bezahlen. Oder es gibt die Altwagenaktionen, wo man beim Kauf eines neuen Autos eine hübsche Summe für seinen Altwagen erhält, die er schon lange nicht mehr wert ist. Dabei ist es so, das die Summe die man für das alte Auto bekommt, sich nach dem Anschaffungspreis des Neuwagens richtet. Je teuerer die Neuanschaffung ist, um so höher ist die Summe für den Altwagen.

Auch kann man eine Finanzierung so gestalten, das man zum Beispiel eine Anzahlung leistet, ein paar Jahre gar keine Rückzahlungen macht, und dann die offene Summe komplett ablöst. Dies bietet sich an, wenn man jetzt ein Auto benötigt, aber erst in ein paar Jahren eine großere Summe Geld, z. B aus einem ausbezahlten Sparvertrag zur erwarten hat. Auch um die monatlichen Raten sehr niedrig zu halten, bietet sich diese Modell an.

Egal für welche Autofinanzierung man sich jedoch entscheidet, man sollte gut vergleichen, um für sich die beste Fianzierungsform zu finden.

Welche Möglichkeiten zur Autofinanzierung gibt es?

Die wohl bekannteste Möglichkeit der Autofinanzierung ist der Ratenkredit, aber auch andere Möglichkeiten sollte man sich durch den Kopf gehen lassen, wie beispielsweise die Möglichkeit ein Fahrzeug zu leasen oder den beliebten Autokredit, doch wo ist hier der Unterschied, welche Vorteile gibt es? Welche Autofinanzierung ist die Beste für einen persönlich und welche Anbieter sind Vorteilhaft und wirklich günstig ohne verstecke Kosten und ohne überteuerte Zinsen?

Ratenkredit

Sicherlich ist solch ein Ratenkredit jedem bekannt, doch was genau verbirgt sich hinter einem solchen? Bei einem Ratenkredit, der in den meisten Fällen bei einem Neuwagen erfolgen kann, aber manche Autohändler ebenfalls einen solchen anbieten, handelt es sich um die schnelle Möglichkeit an ein neues Fahrzeug zu gelangen. Man sucht sich sein Traumauto aus, spricht mit dem Händler die Konditionen durch und zahlt monatlich einen bestimmten Betrag für das Fahrzeug, die sogenannten Raten. Wichtig ist, dass der Händler in den meisten Fällen mit einer Bank zusammenarbeitet und der Ratenkredit über diese erfolgt. Sie müssen der Bank Ihre finanzielle Situation offenlegen, dies geschieht in den meisten Fällen durch die letzten drei Lohnabrechnungen. Die Bank macht eine Schufaabfrage mit Ihrem Einverständnis und schaut, ob es noch weitere monatliche Verpflichtungen gibt, ob Sie überhaupt in der Lage sind die monatlichen Raten problemlos zu tilgen. In manchen Fällen ist es sinnvoll eine zweite Person für einen Ratenkredit zu verpflichten, eventuell den Ehepartner. Ist der Kredit durch die Bank einmal genehmigt, so erhält der Autohändler den vollen Betrag und Sie das Auto. Der Fahrzeugbrief bleibt erst mal bei der Bank, als sogenannter Pfand, falls Sie Ihre Raten nicht zahlen können. Nun zahlen Sie an die Bank eine monatliche Rate und zusätzlich Zinsen, denn die Bank möchte selbstverständlich etwas verdienen. Je nach Höhe des Kredites und nach monatlicher Rate kann es sein, dass ein solcher Kredit 3 oder mehr Jahre abbezahlt werden muss. Sollten Sie über einen geringen Betrag verfügen und diesen der Bank als Anzahlung leisten können, so hat dies natürlich einen großen Vorteil, denn die monatlichen Raten verringern sich. Bei dem Abschluss eines Ratenkredites sollten Sie unbedingt erfragen zum Einen natürlich wie hoch die Zinsen momentan sind, aber auch, ob es möglich ist den Kredit frühzeitig zu tilgen?

Leasing

Oftmals werden Fahrzeuge von Unternehmen geleast, denn dies ist besonders vorteilhaft, wenn man beispielsweise alle paar Jahre einen neuen Firmenwagen benötigt, aber auch Privatmenschen greifen oftmals auf diese Möglichkeit der Autofinanzierung zurück. Wie ist der Ablauf, wenn man ein Fahrzeug leasen möchte? Sie haben sich für ein neues Fahrzeug entschieden, dann wird der Autohändler Ihre Möglichkeiten überprüfen, ob Sie sich ein Fahrzeug auf diesem Wege überhaupt leisten können? Wenn man ein Fahrzeug least, ist es ähnlich wie bei einem Ratenkredit, man zahlt monatlich einen bestimmten Betrag, eine Rate, doch hier ist der Ablauf am Ende der Raten anders, denn nach etwa 3 Jahren, der Zeitraum wird vereinbart, muss der Restbetrag bezahlt werden. Somit ist es so, dass man für das Fahrzeug monatlich zahlt, nach einem bestimmten Zeitraum erhält der Händler noch den offenen restlichen Betrag und das Fahrzeug gehört Ihnen oder aber Sie entscheiden sich dafür ein anderes Fahrzeug zu leasen und geben das alte Auto an den Händler zurück. In einem solchen Fall müssen Sie natürlich den noch offenen Betrag nicht an den Händler zahlen. Der Händler rechnet aus, was das alte Fahrzeug noch für einen Wert hat und verrechnet dies mit einem neuen Fahrzeug, den Differenzbetrag zahlen Sie dann erneut in monatlichen Raten über einen bestimmten Zeitraum ab.

Autokredit

Der Autokredit ist nichts anderes als der Ratenkredit, jedoch einen kleinen Unterschied gibt es hier, denn ein Ratenkredit ist frei verwendbar und ein Autokredit zudem Zweckgebunden. Bei einem Autokredit darf dieser Betrag ausschließlich für ein neues Fahrzeug verwendet werden und der Kauf muss der Bank belegt werden. Auch bei einem Autokredit sind die Laufzeit, sowie die Kreditsumme und die Zinsen festgelegt. Die Bank benötigt jedoch auch bei diesem Modell der Finanzierung eine Sicherheit und das ist in den meisten Fällen der Autobrief. Einen Vorteil gibt es jedoch, wenn die Bank den Fahrzeugbrief als Sicherheit behält, so sind die monatlichen Raten meistens wesentlich geringer, als es bei anderen Krediten der Fall ist, denn sollten Sie nicht zahlen können so kann die Bank problemlos Ihr Auto pfänden, denn solange der Brief nicht in Ihren Händen ist, ist es nicht Ihr Fahrzeug. Haben Sie alle Raten getilgt erhalten Sie nach dem Ablauf der Frist, wenn es sich um Ihr Fahrzeug handelt selbstverständlich den Fahrzeugbrief von Ihrer Bank ausgehändigt.

Ballonkredit

Ein Modell der Autofinanzierung, das sicherlich jeder kennt, aber nicht unter diesem Namen. Der Ballonkredit ist ähnlich wie die Ratenzahlung und ähnelt zudem der Leasinmethode. Sie zahlen monatliche Raten an die Bank und nach einem bestimmten Zeitraum, in den meisten Fällen nach ein paar Jahren wird eine Schlussrate fällig, diese tilgen Sie und das Fahrzeug geht ganz in Ihren Besitz über. Selbstverständlich bietet die Bank auch hier die Möglichkeit einer Anschlussfinanzierung, so müssen Sie keine Schlussrate zahlen, sondern können den noch offenen Betrag weiterhin in monatlichen Raten tilgen. Bei einer Anschlussfinanzierung sollten Sie jedoch genau die Konditionen mit Ihrer Bank besprechen, denn diese sind in den meisten Fällen wesentlich schlechter als zu Anfang. Somit kann man davon ausgehen, dass der Ballonkredit in der Regel wesentlich teurer ist als der bekannte und immer wieder gerne genommene Ratenkredit.

Drei-Wege-Finanzierung

Was verbirgt sich hinter der Drei-Wege-Finanzierung? Sicherlich haben viele Menschen von diesem Modell der Autofinanzierung noch nicht soviel gehört, denn die Banken bieten einen solchen Kredit nicht immer gleich an, eigentlich schade, denn die Drei-Wege-Finanzierung bietet für einen Kreditnehmer einige Vorteile an. Eine solche Finanzierung lässt sich besonders flexibel gestalten, denn dieser Kredit für ein Auto lässt sich in drei Teile, wie der Name schon sagt eingliedern. Der erste Teil dieser Art der Finanzierung ist die Auszahlung des benötigten Betrages für ein neues Fahrzeug, der zweite Teil sind die monatlich zu tilgenden immer gleichbleibenden Raten und der letzte Teil dieser Drei-Wege-Finanzierung besteht darin, dass Sie eine vorher vereinbarte Schlussrate zahlen, bevor das Fahrzeug ganz in Ihren Besitz übergeht. Der Vorteil, welcher sich jedoch bei einer Drei-Wege-Finanzierung ergibt, ist der, dass der Käufer hier die Möglichkeit eingeräumt bekommt, wenn er die Schlussrate nicht zahlen kann oder möchte, dass er weitere monatliche Raten zahlt bis er das Fahrzeug abbezahlt hat oder das der Käufer das Fahrzeug an den Händler zurückgibt. Die Drei-Wege-Finanzierung ist besonders gut geeignet für Menschen, die zwar ein neues Fahrzeug sich anschaffen möchten, aber sehr unentschlossen sind was die Finanzierung angeht.

Wer finanziert ein neues Auto?

Ein neues Fahrzeug kann auf unterschiedlichem Wege finanziert werden.

- Autobank

- Hausbank

- Direktbank

Diese drei Finanzierungsarten sind sicherlich die am meisten genutzten Finanzierungsarten, wenn es um eine Autofinanzierung geht.

Autobank

Zahlreiche Autofinanzierungen werden bei der sogenannten Autobank erfragt. Bei einer solchen Bank handelt es sich um Finanzinstitute der Hersteller von Autos, da diese mit der Finanzierung der Autos aus dem Unternehmen betraut sind. Hier berät der Händler aus dem Autohaus die Kunden. Die Autobanken bieten meist wesentlich niedriger Zinsen an, als dies bei anderen Instituten der Fall ist. Autobanken empfehlen jedoch oft die sogenannten Ballonkredite, bei denen am Ende in der Regel eine hohe Schlussrate gezahlt werden muss, die entweder von dem Käufer umgehend beglichen werden muss oder erneut finanziert wird. Der Nachteil bei der Autobank kann daher oftmals sein, dass die Autobank trotz der sehr ansprechenden niedrigen Zinsen am Ende durch eine Weiterfinanzierung einen höheren Betrag verlangt als es bei anderen Banken der Fall ist, daher sollte man sich die Konditionen der Autobank genau ansehen, bevor man sich für solch`eine Finanzierung entscheidet.

Hausbank

Bei der Hausbank, meistens handelt es sich hier um entweder Ihre eigene Bank, wo Sie Ihr Konto haben oder die Bank, des Autohändlers, hier erfolgt eine ausführliche Beratung über einen Bankfachmann. Im Idealfall, wenn es sich um Ihre Hausbank handelt, kennt Sie der Bankangestellte bereits und kann Ihre finanzielle Situation schnell überblicken. Eine gute Hausbank wird Ihnen von einem zu hohen Kredit abraten, wenn ein finanzieller Schaden entstehen könnte und ist nicht alleine auf den Gewinn aus, sondern handelt im Sinne des Kreditnehmers. Ein weiterer Vorteil, den Sie durch einen Kredit bei der Hausbank haben, ist eine sofortige Verfügbarkeit der Kreditsumme. Sie sollten jedoch auch bei der Hausbank immer ein Auge auf die bevorstehenden Zinsen werfen, denn bei niedergelassenen Banken sind diese in der Regel wesentlich höher. Die Zinsen können stark variieren, hier kommt es auf die gewünschte Kreditsummer und die monatliche Ratenzahlung an.

Direktbank

Die sogenannten Direktbanken verfügen über kein Filialnetz. Bei einer solchen Bank kann man nur online Geschäfte tätigt, ein persönlicher Kundenkontakt findet bei einer Direktbank nicht statt. Sie müssen sich selbst das benötigte Wissen aneignen und Informationen sammeln. Manche dieser Direktbanken bieten einen Online-Chat oder in manchen Fällen sogar eine telefonische Beratung an. Verträge, welche geschlossen werden müssen dennoch schriftlich und auf dem Postwege erfolgen, da die Bank eine Unterschrift benötigt. Nach dem Vertragsabschluss ist es möglich diesen Vertrag innerhalb von 14 Tagen zu stornieren und von dem Rücktrittsrecht Gebrauch zu machen. Da Direktbanken keine Filialen haben und auch an den Personalkosten sparen können, können diese oftmals Kredite wesentlich günstiger anbieten, was die Direktbanken sehr gefragt macht. Bei erfolgreicher Bonitätsprüfung überweist die Direktbank die Kreditsumme gleich auf das Konto des Kunden oder an den Autohändler. Erfolgt eine Zahlung gleich an den Autohändler in voller Summe ist es möglich bei dem Autohändler Rabatte raus zu handeln.

Wie erhält man einen günstigen Autokredit?

Jeder der einen Kredit für ein Auto aufnimmt, der weiß das er nicht nur die geliehene Kreditsumme zurückzahlen muss, sondern auch Zinsen anfallen, das ist offensichtlich, denn die Banken möchten Geld verdienen und haben nichts zu verschenken. Wichtig ist, dass Sie sich nicht nur bei einer Bank nach einem Autokredit erkundigen, sondern bei unterschiedlichen Banken, denn hier lässt sich oftmals viel Geld sparen. Lassen Sie sich unbedingt die Gesamtkosten eines Autokredits von den jeweiligen Banken zugrundelegen. Manchen Banken nehmen in den Kreditvertrag eine zusätzliche Versicherung auf oder möchten eine hohe Schlussrate vereinbaren, oftmals zu hoch.

Erfragen Sie bei Ihrem Bankberater zusätzliche Leistungen und lassen sich die Kosten, welche auf Sie zukommen im einzelnen erklären, nicht das Sie nach Abschluss Ihres Kreditvertrages unangenehm überrascht werden. Achten Sie zudem auch auf Vertragsbedingungen, welche sich nicht unmittelbar und offensichtlich in den Kosten niederschlagen, diese Vertragsbedingungen sind oftmals wesentlich wichtiger als die monatliche Rate und die zu zahlenden Zinsen, denn versteckte Kosten können einem auf Dauer den Hals brechen.

Manche Banken bieten die Möglichkeit den Kredit, wenn möglich, noch vor Vertragsende mit einer Einnmalzahlung zu tilgen. Diese Möglichkeit muss ausgehandelt werden, denn Banken bieten diese Möglichkeit nicht direkt an, denn hier verlieren sie Geld. Sie müssen Ihre Bank direkt darauf ansprechen, dass Ihnen unter Umständen eine Tilgung vor Vertragsende wichtig ist und Sie einen solchen eingeräumt haben möchten. Ebenso ist es sehr wichtig, alles was Sie mit Ihrer Bank aushandeln schriftlich verfassen zu lassen, ansonsten haben Sie später nichts in den Händen, sollte es einmal zu Missverständnissen kommen.

Sehr wichtig ist ebenfalls bei einem Autokredit, dass Sie mit Ihrer Bank über die Möglichkeit einer sogenannten Stundung sprechen, denn hier gelangt man nicht in Schwierigkeiten sollte es mal zu einem monatlichen Engpass kommen. Jedoch wird die Bank die Länge und die Inanspruchnahme einer Stundung begrenzen.

Achten Sie bei den Banken zudem unbedingt auf sogenannte Zusatzversicherungen, die immer wieder gerne angeboten werden, denn diese können Sie in eine Kostenfalle bringen und sind irgendwann unüberschaubar. Oftmals werden Autoversicherungen angeboten, die man in der Regel nicht benötigt oder Ratenschutzversicherungen, die einem schmackhaft gemacht werden, eine solche Versicherung ist nicht verpflichtend und daher vor Vertragsabschluss genau zu prüfen.

Was bedeutet effektiver Jahreszins?

Wenn Sie auf der Suche nach einem bezahlbaren Kredit sind, so wird man Ihnen in der Regel den sogenannten Sollzins oder auch Nominalzins nennen. Hierbei handelt es sich um den Zinssatz, zu dem der erhaltene Kredit verzinst wird. Zu beachten ist jedoch, dass beim Abschluss des Kreditvertrags weitere Kosten und Gebühren erhoben werden können. Im effektiven Jahreszins sind diese Kosten noch nicht enthalten. Der Effektivzinssatz ist somit der Zinssatz rein netto ohne weitere Kosten und Gebühren. Ebenfalls spielen bei der Kreditvergabe die Laufzeit und die Tilgungsrate eine große Rolle. Die Banken sind vor der Kreditvergabe verpflichtet den effektiven Jahreszins zu errechnen und Ihnen mitzuteilen.

Worauf achten Banken bei der Kreditvergabe?

In der Regel sind der Bank nur zwei Dinge wichtig, die ein Kreditnehmer unbedingt erfüllen sollte. Der Antragsteller muss das 18. Lebensjahr vollendet haben und somit unterschriftsberechtigt sein, der andere wichtige Punkt ist die Bonität des Kreditnehmers, denn diese sagt aus, ob der Antragsteller mit seinem Einkommen in der Lage ist den Kredit regelmäßig zu tilgen. Ein Kreditnehmer mit einem geringen Einkommen wird in der Regel abgewiesen, ebenso jemand der Arbeitslosengeld bezieht, hier gibt es jedoch eine Ausnahme, den sogenannten Bürgen. Ist jemand bereit für den Kreditnehmer zu bürgen, was bedeutet das dieser einspringt, wenn der Kreditnehmer mal einen Engpass hat, kann durchaus ein Kredit vergeben werden. Die Bank wird zudem eine Bonitätsprüfung durchführen, einfach um zu sehen, ob der Kreditnehmer noch weitere Verpflichtungen hat, wie beispielsweise andere Kredite. Sollten diese Voraussetzungen gegeben sein, steht in aller Regel einem Kredit zur Finanzierung eines Fahrzeuges nichts mehr im Wege.

Ist eine Autofinanzierung bei einem negativen Schufaeintrag möglich?

Nicht jeder Schufaeintrag führt zwangsläufig zur Untersagung eines Kredites, hier kommt es auf den Gläubiger an, welcher sich in der Schufa eingetragen hat, denn viele Unternehmen machen einfach nur Abfragen bei der Schufa, die jedoch nichts mit der Kreditwürdigkeit zu tun haben, ebenfalls hat man einen Vermerk in der Schufa, wenn man ein Konto eröffnet oder wich bei diversen online-Portalen anmeldet. Auch wenn Sie unsicher sind, versuchen Sie einfach bei der Bank Ihr Glück. Es ist zudem auch möglich sich vorab selber bei der Schufa zu erkundigen, wie es mit der Kreditwürdigkeit aussieht, eine solche Auskunft ist einmal im Jahr kostenfrei.

Was passiert, wenn man während eines Kredites zahlungsunfähig wird?

Diese Sorge haben viele bevor Sie sich für eine Autofinanzierung entscheiden, doch oftmals unbegründet. Achten Sie bei der Kreditvergabe darauf, dass Ihnen Ihre Bank eine Stundung einräumt, dann sind Sie im Fall der Fälle abgesichert und können vorerst Luft holen. Selbstverständlich wartet die Bank nicht Monate auf einen weiteren Zahlungseingang, aber ein bisschen Zeit wird Sie Ihnen einräumen, vor allem, wenn Sie die vorherigen Raten immer pünktlich und in voller Höhe geleistet haben.

Ist es möglich während einer Autofinanzierung dieses zu verkaufen?

Handelt es sich bei der Finanzierung um einen direkten Autokredit hat die Bank den Fahrzeugbrief, bis alle Raten getilgt sind und wird Ihnen den Verkauf des Autos verwehren, denn Sie würden der Bank die Sicherheit nehmen. Manche Banken wünschen in einem solchen Fall das Vorkaufsrecht, somit würde die Bank Ihr Fahrzeug übernehmen und errechnen, was dieses noch wert ist, wenn Sie Glück haben, ist der Wert so hoch, dass Sie problemlos aus dem Vertrag mit der Bank herauskommen, aber in vielen Fällen bleibt noch ein Restbetrag zu zahlen übrig. Haben Sie sich für einen Ratenkredit entschieden und der Bank den Fahrzeugbrief nicht aushändigen müssen, so können Sie das Fahrzeug verkaufen, jedoch die noch zu zahlenden Raten müssen weiterhin getilgt werden oder wenn zu Vertragsbeginn mit der Bank eine Einmalzahlung ausgehandelt wurde können Sie wenn möglich, den Restbetrag durch den Verkauf des Autos begleichen.

Ist eine Autofinanzierung mit einem Mini-Job möglich?

Wer nur über ein sehr geringes Einkommen verfügt, der wird es schwer haben, dass eine Bank Geld leiht, um ein Auto zu finanzieren, denn auch wenn die Bank den Fahrzeugbrief als Sicherheit erhält, ist diese nicht an einem vorprogrammierten Konflikt interessiert und entscheidet sich eher gegen eine Finanzierung.

Was passiert, wenn es zu einem Unfall während des Kredites kommt?

Ein Unfall ist eine sehr unschöne Sache, egal ob das Fahrzeug bereits Ihnen gehört oder die Bank für ein solches noch monatliche Raten bekommt. Ein Unfall, gerade wenn die Finanzierung noch läuft kann teuer werden, aber hier hängt es von einigen Faktoren ab, wie teuer ein solcher Unfall letztendlich wird.

- die Schuldfrage

- die vorhandene Versicherung

- die Höhe des Schadens

- die Art des Kredits

Ist der Unfallgegner schuld, so hat man in gewisser Weise noch Glück gehabt, denn hier kommt die Versicherung des Unfallverursachers für den Schaden auf, doch leider gibt es auch hier einen Wermutstropfen, denn das Auto verliert an Wert, auch nach einer Reparatur. Hier kann der Unfallgegner in manchen Fällen enorm zur Kasse gebeten werden, denn wenn es sich bei dem Schaden um einen erheblichen Schaden handelt, denn dann muss der Unfallgegner für den Wertverlust aufkommen. Ihr Fahrzeug darf jedoch nicht älter als 5 Jahre ab der Zulassung sein und nicht mehr als 100000 km gelaufen haben. Ein Gutachter wird dann von der Versicherung beauftragt den Wertverlust zu ermitteln, bevor es hier zu einer Zahlung kommt. Sind Sie jedoch für den Unfall verantwortlich so zahlt die Versicherung zwar den Schaden des Unfallgegners, jedoch nicht Ihren, hier müssen Sie selbst für geradestehen. Sie sollten, falls Sie das Fahrzeug geleast haben, den Händler unbedingt von dem Unfall unterrichten, dieser wird Ihnen dann eventuell entgegenkommen. Zahlen Sie einen Ratenkredit bei der Bank ab, so werden Sie diesen weiter bedienen müssen, egal ob das Fahrzeug noch vorhanden ist oder nicht.

Was ist die 0% Finanzierung?

Viele Händler bieten ihren Kunden die 0% Finanzierung an, was bedeutet, dass der Kreditnehmer für seinen Kredit keine Zinsen zahlen muss. Doch aufgepasst, Banken verdienen an den Zinsen und sollte eine Bank oder ein Händler einen zinsfreien Kredit anbieten lauern in den meisten Fällen versteckte Kosten. Ein solcher Kredit kann unter Umständen wesentlich teurer werden als ein regulärer Kredit auf den man Zinsen zahlt. Das gesparte Geld, da man einen zinsfreien Kredit erhält wird oftmals an anderer Stelle drauf geschlagen und das kann erheblich teurer werden. In manchen Fällen schlägt der Händler hier Kosten für die Bearbeitung des Kredits auf, welche nicht unerheblich sind oder die Bank nimmt keine Zinsen dafür, dass sie einen Kredit gewährt, jedoch der Händler schlägt alle möglichen Kosten auf den Autokauf und rechnet später mit der Bank ab, was bedeutet Sie haben einen Vertrag mit der Bank und ein weiterer Vertrag erfolgt mit dem Autohändler. Bei einer 0% Finanzierung sollten Sie sich gerade das Kleingedruckte immer gut durchlesen und nach versteckten Kosten suchen, denn wenn Sie den Kaufvertrag oder den Kreditvertrag einmal unterschrieben haben und die erste Rate fällig wird, ist es schwierig aus einem solchen Vertrag wieder heraus zu kommen.

Ist es möglich einen Autokredit umzuschulden?

Manchmal ist es sehr sinnvoll, einen bereits bestehenden Autokredit durch einen neuen abzulösen, hier sollte man jedoch genaustens auf die Konditionen achten, wenn diese stimmen, so kann sich eine solche Umschuldung lohnen. Hat man einen Kredit abgeschlossen für den man hohe Zinsen zahlen muss und wo die Rahmenbedingungen schlecht sind, dann sollte man diesen mit einem Kredit zu besseren Konditionen ablösen, wenn einem diese Möglichkeit gegeben wird. Der Vorteil einer solchen Umschuldung besteht in den meisten Fällen darin, das man zukünftig kleinere Raten zahlen muss und das der neue Kredit an die derzeitige finanzielle Lage angepasst wird. Ein weiterer Vorteil einer solchen Umschuldung ist, dass sich die finanzielle Belastung verbessert und somit auch die Bonität. Wer sich mit dem Gedanken befasst seinen bestehenden Kredit durch einen anderen zu ersetzen sollte einige Dinge beachten:

- Autokredit-Vergleich

- Banken-Vergleich

- Finanzierungsarten

Bevor Sie Ihren alten Autokredit kündigen, sollten Sie jedoch unbedingt in Ihrem bestehenden Vertrag nachschauen zu welchen Bedingungen Sie vorzeitig aus dem Vertrag entlassen werden können. Manche Banken erheben bei frühzeitiger Kündigung des Vertrags eine sogenannte Vorfälligkeitsentschädigung, da bei einer frühzeitigen Kündigung die Bank keine Zinsen mehr einnimmt und somit einen Verlust hätte, um diesen auszugleichen fällt eine Entschädigung an. Wichtig ist zudem, sollten Sie Ihren Kredit bei der Bank kündigen, denken Sie auch daran, wenn eine Restschuldversicherung besteht, diese ebenfalls zu kündigen, ansonsten müssen Sie diese weiter bezahlen.

Tipps zur Umschuldung eines Autokredits

- keinen höheren Kredit aufnehmen, als benötigt

- Umschuldung zu guten Konditionen sinnvoll

- Restschuldversicherung abwägen

- Zusammenfassung mehrerer Kredite kann sinnvoll sein

- verschiedene Angebote miteinander vergleichen

Leasing-Fallen, worauf sollte man achten?

Leasing hört sich sehr verlockend an, denn man hat die Möglichkeit den neusten Wagen für einen geringen Betrag monatlich zu fahren, man zahlt eine Art Miete, wie man es bei der Wohnung macht, doch gehört einem das Fahrzeug nicht. Sie sollten bei dieser Art der Finanzierung vorsichtig und bedacht vorgehen, denn alles was sich so einfach anhört und vor allem günstig ist genaustens abzuwägen, denn gerade das Restwertleasing kann Sie teuer zu stehen kommen. Banken und auch Händler sind dafür bekannt, dass sie bei dem Restwertleasing gerne zum Ende des Vertrages den Restwert überhöht ansetzen, somit ist eine hohe Nachzahlung fällig. Wer einen Leasingvertrag abschließt sollte darauf bestehen, dass es sich hierbei um einen Kilometerleasing-Vertrag handelt, dieser ist wesentlich besser und es kann nicht zu überhöhten Kosten am Ende der Vertragslaufzeit kommen.

Welche Banken bieten sich für eine Autofinanzierung an?

Zahlreiche Banken werben mit ihren günstigen Autofinanzierungen und sagen von sich selbst, dass sie die Besten auf dem Markt sind, doch Sie sollten sich selber informieren und alle für Sie in Frage kommenden Banken vergleichen. Die Banken ändern zudem immer mal wieder ihre Konditionen, was bedeutet, die Bank von heute muss nicht zwangsläufig über das beste Angebot von morgen verfügen.

Ist eine Autofinanzierung ohne Schufa möglich?

Nicht jeder möchte sich in der Schufa wiederfinden oder es sind bereit Kredite geschlossen und durch die Schufaabfrage durch die Bank würde klar werden eine Autofinanzierung ist nicht mehr möglich, in einem solchen Fall wäre eine Autofinanzierung ohne Schufa sicherlich die bessere Wahl, doch wie bekommt man einen solchen Kredit? Vorab sollte klar sein, wer eine Autofinanzierung ohne Schufa anstrebt, der muss wesentlich höhere Zinsen zahlen, als mit Abfrage der Bonität. Für reguläre Autokredite werden in den meisten Fällen 0,8 bis 4 % Zinsen im Jahr fällig. Die Schufa-freien Kredite schlagen hier wesentlich gewaltiger zu Buche, denn hier kann man mit effektiven Jahreszinsen von mindestens 11 % rechnen, einige Banken verlangen bis zu 20 %, somit sollte man sich genau überlegen, ob ein Schufa-freier Kredit in frage kommt.

Ebenso ist ein solcher Kredit in den meisten Fällen nur für Gebrauchtwagen durchführbar, da Banken bei einem Schufa-freien Kredit nur kleine Summen zur Verfügung stellen. Ebenso sollten Sie wissen, dass Sie einen solchen Kredit nicht von einer deutschen Bank erhalten werden, denn Deutschen Banken ist ein solcher Kredit untersagt, eine Bonitätsprüfung ist hier verpflichtend. Sollten Sie jedoch auf einen Kredit ohne Bonitätsprüfung Wert legen, so müssen Sie sich an eine ausländische Bank wenden, oftmals wird hier Österreich gewählt. Versuchen Sie jedoch unbedingt vorher einen Kredit über eine deutsche Bank zu beziehen, denn so sind Sie wesentlich besser abgesichert und zahlen im Nachhinein nicht noch drauf.

Restschuldversicherung bei einer ausländischen Bank oft eine Bedingung

Selbstverständlich möchten ausländische Banken möglichst viel verdienen und wenn Sie eine Anfrage zu einem Kredit stellen, weiß die Bank, Sie bekommen in Deutschland keinen Kredit und nutzt dieses Wissen oftmals aus. Eine ausländische Bank setzt in den meisten Fällen voraus, dass Sie zu dem Kredit eine Restschuldversicherung abschließen, ohne eine solche kommt es zu keinem Kredit. Hier sollten Sie sehr gut rechnen, denn Sie zahlen den Kredit in monatlichen Raten mit überhöhten Zinsen ab und zudem haben Sie eine weitere Belastung, die sicherlich ein paar Jahre vorhanden sein wird, nämlich die Restschuldversicherung.

Welche Banken sind einen Vergleich wert?

- carcredit

- OFINA Kredit

- 1822 direkt

- swkbank

- Bank of Scotland

- CreditPlus

- DSL Bank

- Targo Bank

- Santander

- norisbank

- Deutsche Bank

Sicherlich gibt es noch zahlreiche andere Anbieter, die nicht unterschätzt werden sollen und unbedingt in den Kreditvergleich mit aufgenommen werden sollten.

Woher weiß ich welcher Kredit für mich der Richtige ist?

Wichtig ist zu Anfang zu entscheiden, ob Sie einen Neuwagen kaufen möchten oder es doch eher ein Gebrauchtwagen sein soll, aber auch einen bestimmten Betrag den Sie ausgeben möchten, sollten Sie festlegen. Sind Sie sich der Sache sicher, so sollten Sie sich entscheiden, ob Sie eher einen Ratenkauf wählen möchten oder soll das neue Fahrzeug über einen Leasingvertrag bezahlt werden? Haben Sie diese offenen Fragen für sich geklärt, sollten Sie unbedingt unterschiedliche Angebote von Händlern und Banken einholen, denn die Zahlungsmodalitäten und auch die Zinssätze variieren sehr stark und wenn man sich ein bisschen mit den Angeboten auseinander setzt kann man bares Geld sparen.

Autofinanzierung, besser direkt über eine Bank oder einen Händler?

Auch hier ist es wichtig sich Angebote einzuholen, oftmals können Autohändler wesentlich bessere Angebote unterbreiten, da sie mit Banken zusammenarbeiten, doch das muss nicht immer so sein, eine seriöse Bank hat oftmals Möglichkeiten den Wünschen des Kreditnehmers zu entsprechen und bessere Angebote zu unterbreiten als man denken mag.

Was sollte unbedingt mit in den Kreditvertrag?

- Möglichkeit der Umschuldung

- frühzeitige Ablöse des Kredits

- mögliche Mehrzahlungen

- Stundungsmöglichkeiten

- Zusatzversicherung bei selbstverschuldeten Unfall

Es ist immer wichtig sich richtig abzusichern, da eine Autofinanzierung in der Regel nicht nur über ein paar Monate läuft, sondern gut und gerne mal ein paar Jahre andauern kann und wenn man heute finanziell sehr gut dasteht, so kann es in ein paar Monaten oder Jahren ganz anders aussehen und um dann nicht in eine finanzielle Misslage zu geraten ist eine gute Absicherung niemals zu unterschätzen, hier sollte man nicht am falschen Ende sparen.

Autofinanzierung mit Anzahlung

Ein Auto über Kredite unterschiedlichster Art zu finanzieren haben wir Ihnen oben schon genaustens erklärt, doch wie sieht es aus, wenn man über Eigenkapital verfügt und hierdurch nur noch einen geringen Betrag von der Bank benötigt? Wer bereits etwas angespart hat und sich nur noch einen Differenzbetrag für sein Traumauto bei der Bank leihen muss, der ist selbstverständlich im Vorteil. Banken sehen es immer gerne, wenn Eigenkapital vorhanden ist und Ihnen bringt dieses nur Vorteile. Wer bereits über einen Betrag verfügt, den er in sein Auto investieren möchte, der benötigt nicht mehr die gesamte Kreditsumme, was bedeutet, dass ein Kredit schneller abbezahlt ist und zudem weniger Zinsen langfristig gezahlt werden müssen.

Autokäufer sollten bedenken, dass sie stets die Möglichkeit haben, gerade wenn eine Anzahlung geleistet werden kann, dass sie eine günstige Finanzierung beim Händler oder der Bank herausschlagen können. Der Händler macht zwar oftmals sehr gute Angebote, doch letztendlich sind die errechneten Gesamtkosten des Kredites zu beachten.

Manche Banken nehmen höhere Zinsen als andere, jedoch sollte man einen guten Rabatt eingeräumt bekommen gleicht sich dies wieder aus und unterm Strich hat man sich Vorteile gesichert.

Der Kreditvergleich, der die günstigsten Anbieter aufzeigt sollte auf jeden Fall in Anspruch genommen werden. Mit der Wunschsumme und der gewünschten Laufzeit wird die zu zahlende monatliche Rate sofort sichtbar und man kann sich entscheiden, ob ein solcher Kredit in das eigene Budget passt.

Zum Kauf eines Autos stehen vielseitige Finanzierungsmodelle zur Verfügung. Man kann einen klassischen Autokredit in Anspruch nehmen. Dies ist ein zweckgebundener Kredit, der nur für den Kauf eines Autos vorgesehen ist und verwendet werden darf.

Die Finanzierung kann aber auch über einen Konsumentenkredit oder Anschaffungskredit gewährleistet werden.

Häufig bieten auch die Hersteller eine Finanzierung über ihre Händler an. Diese bedienen sich dann sogenannter Autobanken, die sich auf die Finanzierung von Autos und den damit verbundenen Autokrediten spezialisiert haben. In diesem Zusammenhang ist auch eine Anzahlung üblich.

Darüber hinaus gibt es noch Leasing als Finanzierungsform. In einem Kfz-Leasingvertrag überlässt der Leasinggeber ein Auto zum Gebrauch gegen eine Art “Miete”. Nach Ablauf der Vertragslaufzeit bleibt das Fahrzeug allerdings in dem Besitz des Leasinggebers.

Autofinanzierung Möglichkeiten & Chancen

In der heutigen Zeit ist es beim Kauf eines Fahrzeugs ganz normal, eine entsprechende Autofinanzierung in Anspruch zu nehmen. Dabei stehen dem potenziellen Kreditnehmer jedoch viele verschiedene Möglichkeiten zur Verfügung. So kann man beispielsweise einen klassischen Autokredit als Annuitätendarlehen wählen. Heute gibt es jedoch auch noch zahlreiche andere Optionen. Eine Autofinanzierung ohne Anzahlung ist heute in vielen Fällen zwar schon Standard, aber die Autofinanzierung mit Schlussrate wird hingegen eher selten gewählt. Darüber hinaus Darüber hinaus besteht auch die Möglichkeit, einen Autokredit ohne Schufa zu wählen, falls die eigene Bonität dies erfordert. Nachfolgend soll ein Überblick über die einzelnen Finanzierungsmöglichkeiten im Fahrzeugbereich geboten werden, um potenziellen Kreditnehmern die passenden Tipps präsentieren zu können.

Die Autofinanzierung ohne Anzahlung – heute eine häufig genutzte Möglichkeit

Wer sich für eine Autofinanzierung ohne Anzahlung interessiert, braucht kein Eigenkapital für den Autokauf aufzubringen. Viele Autokredite werden heute nach diesem Prinzip vergeben. Im Vergleich zum Modell mit Anzahlung ist die Kreditsumme natürlich höher, weil der gesamte Kreditbetrag finanziert werden muss. Auf diese Weise erhöhen sich auch die Zinslast und damit die Rückzahlungsraten. Trotzdem lässt sich eine Autofinanzierung ohne Anzahlung heute sehr gut schultern und wird von vielen potenziellen Autokäufern als Mittel der Wahl genutzt. Vor allem die günstigen Kreditzinsen der Online Kredite sorgen dafür, dass eine solche Autofinanzierung gern genutzt wird.

Die Autofinanzierung mit Schlussrate – niedrige Monatsraten verstellen den Blick

Die Autofinanzierung mit Schlussrate wird heute nicht mehr allzu häufig in Anspruch genommen. Sie bietet zwar den Vorteil niedriger Kreditraten, weil ja nur ein Teil des Anschaffungspreises während der Laufzeit abgezahlt wird, sorgt aber für hohe Kosten zum Ende. Dies zwingt den Autokäufer dazu, während der Laufzeit Rücklagen zu bilden. Darüber hinaus liegen die Zinskosten höher, weil die Tilgung geringer ausfällt und man während der gesamten Laufzeit Zinsen für den kompletten Kreditbetrag zahlt. Wer die Schlussrate am Ende auch begleichen kann, wird die Autofinanzierung mit Schlussrate eventuell als interessante Lösung ansehen. Als Standard-Lösung für den Autokauf kann sie jedoch nicht angesehen werden.

Autofinanzierung ohne Schufa – bei schwieriger Bonität eine interessante Option

Wer aufgrund vergangener Ereignisse einen negativen SCHUFA-Eintrag aufweist und deshalb keine normale Finanzierung mehr bekommt, kann eine Autofinanzierung ohne Schufa nutzen. Bei dieser verzichtet der Kreditgeber auf die SCHUFA-Auskunft. Im Gegenzug muss man jedoch höhere Zinskosten in Kauf nehmen, weil die Kreditgeber das höhere Ausfallrisiko entsprechend ausgleichen wollen. Darüber hinaus wird eine solche Finanzierungsmöglichkeit nur Personen eröffnet, die über ein konstantes monatliches Einkommen verfügen. Für einen Gebrauchtwagenkauf kann eine solche Finanzierung also eine durchaus interessante Lösung darstellen.

Der Bereich der Autofinanzierung ist sehr vielfältig

Im Bereich der Autofinanzierung werden heute also wirklich viele verschiedene Möglichkeiten geboten. Ob man sich nun für einen Autokredit mit Schlussrate entscheidet oder bei schwieriger Bonität auf eine Autofinanzierung ohne Schufa zurückgreift, es dürfte für jeden die passende Finanzierungsmöglichkeit vorhanden sein. Auf Anzahlungen wird heute vielfach verzichtet, weil die günstigen kreditangeboten für Fahrzeuge auch so gut zu schultern sind. Mit unserem Autokreditrechner lassen sich zudem sehr günstige Angebote finden. Nutzen auch Sie diese Möglichkeiten und freuen Sie sich auf ein tolles Auto zu niedrigen Kosten!

Autofinanzierung ohne Anzahlung

Wer sich heute für eine Autofinanzierung interessiert, hat viele verschiedene Möglichkeiten. Man kann auf einen normalen Autokredit setzen, beim Autohändler nach Finanzierungsmöglichkeiten fragen oder auch das Autoleasing mit einbeziehen. Die Autofinanzierung ohne Anzahlung stellt dabei in vielen Fällen heute schon den Standard dar. Wer über Eigenkapital verfügt und die eigene Finanzierung günstiger machen möchte, kann natürlich eine Anzahlung leisten. Unbedingt notwendig ist dies heute jedoch nicht mehr, weil sich die Kredite aufgrund der niedrigen Zinssätze heute auch in vollem Umfang sehr gut schultern lassen. Im Folgenden soll das Thema Anzahlung nun etwas genauer behandelt werden.

Eine Anzahlung senkt die nötige Kreditsumme

Wird bei einem Autokauf eine Anzahlung geleistet, so senkt dies die Kreditsumme deutlich ab. Infolgedessen müssen natürlich geringere Zinskosten gezahlt werden. So sinkt bei einem Autokauf über 20.000 Euro, einem effektiven Jahreszins von 4,99% p.a. und einer Kreditlaufzeit von 3 Jahren die Gesamtzinslast um 230 Euro, wenn 3.000 Euro angezahlt werden. Die monatliche Kreditrate sinkt ebenfalls recht deutlich, denn es sind nur noch 508,55 Euro statt 598,29 Euro zu entrichten. Das Sparpotenzial ist also durchaus merklich, jedoch muss man im Gegenzug auch auf das Kapital verzichten. Bei einer Autofinanzierung ohne Anzahlung stehen die 3.000 Euro weiterhin für Notfälle zur Verfügung und der Kredit verteuert sich auf 36 Monate gesehen lediglich um 6,38 pro Monat.

Mit dem Autokreditrechner schnell günstige Autofinanzierungen ohne Anzahlung finden

Mit unserem Autokreditrechner können potenzielle Kreditnehmer sehr schnell feststellen, dass heute auch sehr viele günstige Autofinanzierungen ohne Anzahlungen zur Verfügung gestellt werden. Somit ist es gar nicht mehr dringend erforderlich, eine Anzahlung zu leisten. Wer allerdings dringend zusätzlich Kosten einsparen möchte, kann dies mit einer Anzahlung natürlich sehr leicht erreichen. Trotzdem ist Eigenkapital eigentlich wichtiger bei einer Baufinanzierung, denn die verhältnismäßig niedrige Gesamtkreditsumme beim Autokauf macht einen solchen Schritt normalerweise unnötig.

Fazit

Eine Autofinanzierung ohne Anzahlung ist heute also eine vielfach verwendete Finanzierungsform. Sie bringt heute keine gravierenden Nachteile mit sich, weil man mittlerweile die einzelnen Kreditanbieter sehr einfach vergleichen und somit schnell günstige Angebote finden kann. Nachfolgend sollen trotzdem noch einmal die Vor- und Nachteile einer Anzahlung beim Autokauf aufgezeigt werden:

- Niedrigere Kreditsumme (+)

- Geringere Zinskosten (+)

- Niedrigere Monatsrate (+)

- Kapitalverlust (-)

- Aufgrund niedriger Zinsen heute nicht unbedingt notwendig (-)

Natürlich muss jeder letztlich selbst für sich entscheiden, ob eine solche Autofinanzierung ohne Anzahlung der richtige Schritt ist. Aufgrund der heutigen Rahmenbedingungen stellt der Verzicht auf eine Anzahlung jedoch kein sonderlich großes Problem mehr dar. Mit unserem Autokreditrechner lassen sich zudem viele günstige Anbieter finden, ohne dass man dafür lange suchen muss. Also nutzen auch Sie diese Vorteile und freuen Sie sich jetzt schon auf einen tollen Wagen, der trotzdem keine hohen Koste mit sich bringt!

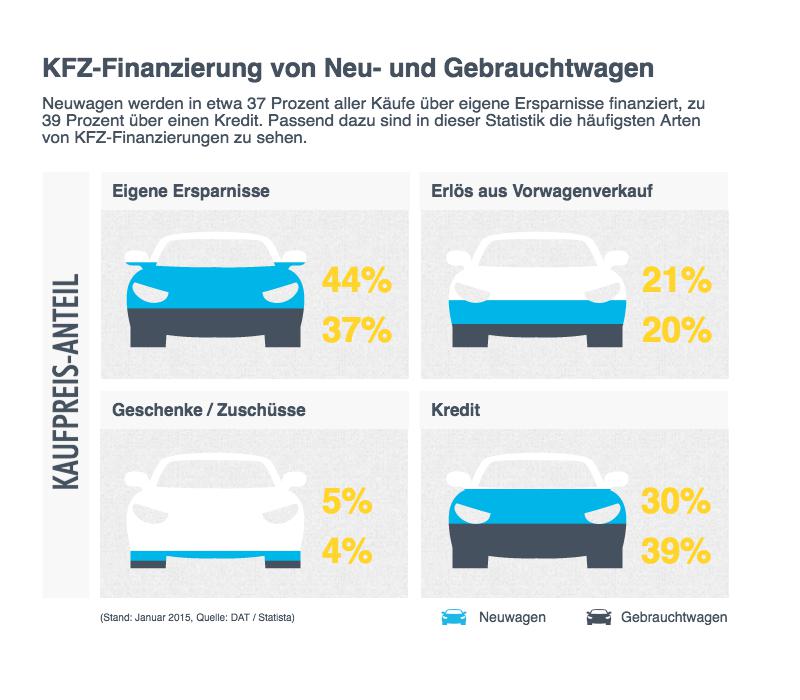

KFZ-Finanzierung von Neu- und Gebrauchtwagen

Um ein Fahrzeug anzuschaffen, stehen Fahrern zahlreiche Optionen zur Verfügung. Besonders beliebt ist die Aufnahme eines Kredites zur KFZ-Finanzierung, allerdings stellt auch das Leasing für viele Interessenten eine Alternative zum reinen Kauf dar. Mittlerweile greifen fast die Hälfte aller Kunden beim Autokauf zu einer Fremdfinanzierung.

Wie werden Neu- und Gebrauchtwagen finanziert?

In Deutschland werden viele Fahrzeuge über eigene Ersparnisse und über günstige Kredite finanziert.

- Etwa 37 bis 44 Prozent aller KFZ-Käufe werden über private Ersparnisse finanziert. Dabei werden vor allem Gebrauchtwagen häufiger mit eigenen Ersparnissen bezahlt als neue Fahrzeuge – was unter anderem auch dem oftmals deutlich höheren Anschaffungspreis geschuldet ist.

- Circa 20 bis 21 Prozent der Käufer entscheiden sich nach dem Verkauf eines älteren Wagens für den Erwerb eines neuen oder gebrauchten Fahrzeugs und finanzieren das Auto mit diesen Einnahmen.

- Nur etwa vier bis fünf Prozent der Käufer haben die Chance, das Fahrzeug durch Geschenke oder anderweitige Zuschüsse zu finanzieren – ein Luxus, von dem nur die wenigsten Käufer profitieren.

- Der Großteil der KFZ-Finanzierungen wird über einen Kredit gestemmt, vorrangig bei Neuwagen (39 Prozent) und nur seltener bei Gebrauchtwagen (30 Prozent).

Ein Kredit ist vor allem bei Neuwagen populär, da mehr Gebrauchtwagen durch eigene Ersparnisse gestemmt werden als neue Fahrzeuge.

Neuwagen werden in etwa 37 Prozent aller Käufe über eigene Ersparnisse finanziert, zu 39 Prozent über einen Autokredit. Passend dazu sind in dieser Statistik die häufigsten Arten von KFZ-Finanzierungen zu sehen

(Stand: Januar 2015, Quelle http://de.statista.com/statistik/daten/studie/39424/umfrage/finanzierung-von-privaten-neu–und-gebrauchtwagen/).

Mit der Autofinanzierung zum Wunschauto

In der heutigen Zeit ist es beim Kauf eines Fahrzeugs ganz normal, eine entsprechende Autofinanzierung in Anspruch zu nehmen. Dabei stehen dem potenziellen Kreditnehmer jedoch viele verschiedene Möglichkeiten zur Verfügung. So kann man beispielsweise einen klassischen Autokredit als Annuitätendarlehen wählen. Heute gibt es jedoch auch noch zahlreiche andere Optionen. Eine Autofinanzierung ohne Anzahlung ist heute in vielen Fällen zwar schon Standard, aber die Autofinanzierung mit Schlussrate wird hingegen eher selten gewählt. Darüber hinaus Darüber hinaus besteht auch die Möglichkeit, einen Autokredit ohne Schufa zu wählen, falls die eigene Bonität dies erfordert. Nachfolgend soll ein Überblick über die einzelnen Finanzierungsmöglichkeiten im Fahrzeugbereich geboten werden, um potenziellen Kreditnehmern die passenden Tipps präsentieren zu können.

Die Autofinanzierung ohne Anzahlung – heute eine häufig genutzte Möglichkeit

Wer sich für eine Autofinanzierung ohne Anzahlung interessiert, braucht kein Eigenkapital für den Autokauf aufzubringen. Viele Autokredite werden heute nach diesem Prinzip vergeben. Im Vergleich zum Modell mit Anzahlung ist die Kreditsumme natürlich höher, weil der gesamte Kreditbetrag finanziert werden muss. Auf diese Weise erhöhen sich auch die Zinslast und damit die Rückzahlungsraten. Trotzdem lässt sich eine Autofinanzierung ohne Anzahlung heute sehr gut schultern und wird von vielen potenziellen Autokäufern als Mittel der Wahl genutzt. Vor allem die günstigen Kreditzinsen der Online Kredite sorgen dafür, dass eine solche Autofinanzierung gern genutzt wird.

Die Autofinanzierung mit Schlussrate – niedrige Monatsraten verstellen den Blick

Die Autofinanzierung mit Schlussrate wird heute nicht mehr allzu häufig in Anspruch genommen. Sie bietet zwar den Vorteil niedriger Kreditraten, weil ja nur ein Teil des Anschaffungspreises während der Laufzeit abgezahlt wird, sorgt aber für hohe Kosten zum Ende. Dies zwingt den Autokäufer dazu, während der Laufzeit Rücklagen zu bilden. Darüber hinaus liegen die Zinskosten höher, weil die Tilgung geringer ausfällt und man während der gesamten Laufzeit Zinsen für den kompletten Kreditbetrag zahlt. Wer die Schlussrate am Ende auch begleichen kann, wird die Autofinanzierung mit Schlussrate eventuell als interessante Lösung ansehen. Als Standard-Lösung für den Autokauf kann sie jedoch nicht angesehen werden.

Autofinanzierung ohne Schufa – bei schwieriger Bonität eine interessante Option

Wer aufgrund vergangener Ereignisse einen negativen SCHUFA-Eintrag aufweist und deshalb keine normale Finanzierung mehr bekommt, kann eine Autofinanzierung ohne Schufa nutzen. Bei dieser verzichtet der Kreditgeber auf die SCHUFA-Auskunft. Im Gegenzug muss man jedoch höhere Zinskosten in Kauf nehmen, weil die Kreditgeber das höhere Ausfallrisiko entsprechend ausgleichen wollen. Darüber hinaus wird eine solche Finanzierungsmöglichkeit nur Personen eröffnet, die über ein konstantes monatliches Einkommen verfügen. Für einen Gebrauchtwagenkauf kann eine solche Finanzierung also eine durchaus interessante Lösung darstellen.

Der Bereich der Autofinanzierung ist sehr vielfältig

Im Bereich der Autofinanzierung werden heute also wirklich viele verschiedene Möglichkeiten geboten. Ob man sich nun für einen Autokredit mit Schlussrate entscheidet oder bei schwieriger Bonität auf eine Autofinanzierung ohne Schufa zurückgreift, es dürfte für jeden die passende Finanzierungsmöglichkeit vorhanden sein. Auf Anzahlungen wird heute vielfach verzichtet, weil die günstigen kreditangeboten für Fahrzeuge auch so gut zu schultern sind. Mit unserem Autokreditrechner lassen sich zudem sehr günstige Angebote finden. Nutzen auch Sie diese Möglichkeiten und freuen Sie sich auf ein tolles Auto zu niedrigen Kosten!

Autofinanzierung mit Schlussrate

Für den Kauf eines Autos greifen viele Menschen auf einen Kredit zurück, denn solche Anschaffungen können nur selten bar bezahlt werden. Wenn allerdings ein negativer Schufa Eintrag oder eine schlechte Bonität vorhanden sind, werden Anträge nicht selten abgelehnt. In solchen Fällen kann es sinnvoll sein, nach Angeboten für den Autokredit ohne Schufa zu suchen. Diese finden sich bei verschiedenen Kreditvermittlern und können vielfach bequem und kurzfristig online abgeschlossen werden.

Warum auf den Autokredit ohne Schufa zurückgreifen

Wenn das alte Auto nicht mehr fährt oder die Reparaturen einfach zu teuer werden, muss ein Neuer her. Neuwagen oder junge Gebrauchte lassen sich aber in der Regel nicht einfach aus vorhandenem Vermögen bezahlen, dazu braucht es schon einen Kredit. Die Autobanken haben hierfür in den vergangenen Jahren zahlreiche Finanzierungskonzepte entwickelt, die jedoch nur dann in Anspruch genommen werden können, wenn die Schufa-Auskunft positiv ist. Für alle anderen bleibt nur der Blick auf die schufafreien Kreditangebote, die sich häufig über Kreditvermittler finden. Sie leiten die Kreditanfrage ins Ausland weiter, wo die deutsche Schufa für die Kreditvergabe keine Rolle spielt. Auch die Finanzierung über Privatpersonen, etwa bei der Kreditplattform Auxmoney, ist möglich. Hier bieten private Anleger die Möglichkeit, einen Sofortkredit aufzunehmen und diesen im Anschluss mit monatlichen Raten zurückzuzahlen.

Tipp: Um Konditionen und Angebote zu vergleichen lohnt es sich, mehrere Angebote einzuholen und diese anhand des effektiven Jahreszinses gegenüberzustellen.

Welche Voraussetzungen für den Autokredit ohne Schufa gelten

Obwohl die Banken beim Autokredit ohne Schufa darauf verzichten, die Schufa-Auskunft einzuholen, müssen Interessenten dennoch einige Voraussetzungen erfüllen. Die wohl wichtigste Voraussetzung ist ein monatlich festes Einkommen, das aus einer nichtselbstständigen Beschäftigung erzielt wird. Antragsteller sollten demnach Angestellte, Arbeiter oder Rentner sein. Die Vermittlung an Selbstständige und Freiberufler ist mit weiteren Hürden verbunden, die individuell betrachtet werden sollten. Das vorhandene Einkommen muss natürlich dauerhaft und unbefristet erzielt werden können, weshalb zum Beispiel befristete Arbeitsverhältnisse nicht akzeptiert werden können. Auch Bezieher von Arbeitslosengeld oder Hartz IV haben in der Regel keine Möglichkeit, einen solchen Kredit zu erhalten.

Das Auto dient als Sicherheit

Bei einer Autofinanzierung ist es üblich, das Kfz als Sicherheit zu nutzen. Es wird in Form einer Sicherungsübereignung an die Bank übertragen, die hierdurch den Status des Eigentümers einnimmt. Der Fahrzeugbrief wird hierzu an die Bank übersendet. Fahrer und Nutzer bleibt natürlich der Kreditnehmer, der so problemlos zur Arbeit fahren oder in der Freizeit Ausflüge unternehmen kann. Sollten die Raten für den Kredit aber nicht bedient werden, hat die Bank durch die Sicherungsübereignung das Recht, das Auto einzufordern und zu verkaufen. Der Verkaufserlös kann dann zur Rückführung der Kredite genutzt werden. Durch diese Sicherheiten ist das Risiko der Bank bei Autokrediten natürlich geringer als bei vergleichbaren Darlehen ohne Absicherung. Sie können daher in Einzelfällen mit ausreichendem Einkommenauch an Menschen mit negativen Schufa Einträgen vergeben werden.

Autokredite ohne Schufa online finden

Wer sich für Autokredite oder einen Schnellkredit ohne Schufa interessiert, kann entsprechende Angebote im Internet suchen. Dort finden sich zahlreiche Vermittler, die derartige Darlehen anbieten, wobei sich Zinssätze und Vertragskonditionen natürlich deutlich unterscheiden können. Es ist daher wichtig, die einzelnen Kredite gegenüber zu stellen und die Angebote zu vergleichen. Möglich ist dies mit Hilfe des effektiven Jahreszinses, der alle Kreditkosten wie Zinsen, Bearbeitungsgebühren und Sicherheitengebühren beinhaltet. Wurde ein passendes Darlehen gefunden, kann dieses in der Regel direkt online abgeschlossen werden.

Nutzen Sie die Weiterleitung direkt aus dem Vergleichsportal, so gelangen Sie ohne Umwege zum Kreditantrag.

Wurde der Kreditantrag geöffnet, kann dieser nun mit den persönlichen Daten wie Name, Anschrift und Geburtsdatum befüllt werden. Im Anschluss ist es wichtig, alle Einnahmen und Ausgaben zu erfassen, um der Bank eine Haushaltsrechnung zu ermöglichen. Ist diese positiv, steht der Kreditvergabe und dem Kauf des neuen Autos eigentlich nichts mehr im Wege.

Unseriöse Anbieter erkennen und sich vor ihnen schützen

Auf dem Markt für schufafreie Autokredite sind leider nicht nur seriöse Vermittler unterwegs. Immer wieder wird ein solches Kreditangebot von schwarzen Schafen der Branche offeriert, deren einziges Ziel es ist, an das Geld der Kreditsuchenden zu kommen. Sie werben beispielsweise mit günstigen schufafreien Krediten, wobei Auskünfte lediglich über teure Hotlines zu erfragen sind. Auch Vorkosten in Form von Kreditbearbeitungsgebühren sind keine Seltenheit. Antragsteller müssen in solchen Fällen vor der Bearbeitung ihres Antrages eine Gebühr überweisen, die vom Vermittler eingestrichen wird. Eine Darlehensauszahlung kommt später allerdings meist nicht zustande. Letztlich ist auch Vorsicht geboten, wenn der Vermittler für die Vergabe des Kredites den Abschluss weiterer Verträge wie Versicherungen oder Bausparverträge fordert. Auch hiermit wollen Vermittler lediglich ihr eigenes Bankkonto füllen.

Vor Kreditabschluss sollten alle Vertragsbestandteile überprüft werden. Vorkosten oder teure Hotlines sind oft ein Zeichen für unseriöse Angebote.

Autofinanzierung ohne Schufa

Ein eigenes Auto ist heute für sehr viele Menschen äußerst wichtig, weil sie sonst vor allem in ländlichen Regionen keine ausreichende Mobilität aufweisen. Leider kommt es heute immer häufiger vor, dass aufgrund unbezahlter Rechnungen negative SCHUFA-Einträge die Finanzierung erschweren. Ist ein solcher Eintrag nämlich erst einmal erfolgt, bekommen potenzielle Kreditnehmer auf normalem Wege keine Darlehen mehr. Sollte innerhalb einer solchen Zeit ein Autokauf nötig werden, stehen viele Menschen vor einem ernsten Problem. In einer solchen Situation kann eine Autofinanzierung ohne Schufa genau die richtige Lösung darstellen, weil bei der Vergabe auf eine SCHUFA-Auskunft verzichtet wird. Nachfolgend sollen die Besonderheiten einer Autofinanzierung ohne Schufa genauer aufgezeigt werden, um Betroffenen ihre Möglichkeiten aufzuzeigen.

Keine SCHUFA-Anfrage

Bei der Vergabe einer Autofinanzierung ohne Schufa verzichten die Kreditgeber auf eine Abfrage des SCHUFA-Scores. Auf diese Weise erhält also eine Person mit einer negativen Akte ein entsprechendes Darlehen. Für das erhöhte Ausfallrisiko lassen sich entsprechende Banken jedoch auch höher entlohnen. Dies bringt also im Regelfall höhere Zinskosten mit sich. Da es jedoch auch schon viele Anbieter gibt, die eine solche Finanzierungsmöglichkeit zur Verfügung stellen, lassen sich mit einem entsprechenden Kreditvergleich verhältnismäßig günstige schufafreie Autokredite finden. Somit können die Kosten im Rahmen gehalten werden, ohne dass man selbst lange nach entsprechenden Anbietern suchen muss.

Voraussetzungen für eine Autofinanzierung ohne Schufa

Wer eine Autofinanzierung ohne Schufa in Anspruch nehmen möchte, muss jedoch trotzdem gewisse Voraussetzungen erfüllen. Da eine Bonitätsauskunft über die SCHUFA-Abfrage nicht in Frage kommt, muss der Kreditnehmer ein konstantes Einkommen in einer bestimmten Höhe vorweisen können. Darüber hinaus darf er sich nicht mehr in der Probezeit befinden, da dies ebenfalls ein Ausschlusskriterium darstellt. Für Selbständige ist der Autokredit ohne Schufa also nicht so interessant, weil ein konstanter Einkommensnachweis schwierig werden dürfte.

Einschränkungen bei Autofinanzierungen ohne Schufa

Aufgrund der besonderen Kriterien für die Vergabe von Autofinanzierungen ohne Schufa ergeben sich auch einige Einschränkungen. So stellen viele Banken lediglich Kleinkredite ohne SCHUFA-Abfrage zur Verfügung, bei denen die Kreditsumme auf 3.500 bis 5.000 Euro begrenzt ist. Aus diesem Grund ist eine solche Finanzierungsmöglichkeit bei vielen Anbietern nur für einen Gebrauchtwagenkauf geeignet. Trotzdem kann ein schufafreier Autokredit bei einem dringend benötigten Autokauf die Rettung darstellen, mit der vielleicht schon gar nicht mehr gerechnet wurde.

Fazit

Als Fazit lässt sich anführen, dass eine Autofinanzierung ohne Schufa wirklich eine interessante Finanzierungsalternative für Menschen mit problematischer Bonität darstellt. Da jedoch höhere Zinsen berechnet werden und die Kreditsumme zudem begrenzt ist, sollte man diesen Weg lediglich dann wählen, wen es unbedingt nötig ist. In solchen Fällen ist es zudem ratsam, unseren Kreditvergleich für schufafreie Autodarlehen zu nutzen, denn dieser zeigt problemlos die günstigsten Angebote auf. Wer also Zinsen sparen möchte, sollte diese Chance nutzen und von attraktiven Zinssätzen profitieren!