Inhalt

Die ING-DiBa im Vergleich

Die ING-DiBa bietet ihren Kunden eine Reihe an Krediten zu besonders fairen Konditionen an. Dabei findet sich für jeden Verwendungszweck das passende Angebot. Für kurzfristige Finanzierungen bietet sich der Rahmenkredit an, der mit seinen günstigen Zinssätzen und der hohen Flexibilität eine passende Alternative zu einem herkömmlichen Dispokredit darstellt. Größere Wünsche lassen sich mit dem ING-DiBa Ratenkredit finanzieren. Darüber hinaus stehen noch ein Auto- und ein Wohnkredit zur Verfügung.

Die ING-DiBa bietet ihren Kunden eine Reihe an Krediten zu besonders fairen Konditionen an. Dabei findet sich für jeden Verwendungszweck das passende Angebot. Für kurzfristige Finanzierungen bietet sich der Rahmenkredit an, der mit seinen günstigen Zinssätzen und der hohen Flexibilität eine passende Alternative zu einem herkömmlichen Dispokredit darstellt. Größere Wünsche lassen sich mit dem ING-DiBa Ratenkredit finanzieren. Darüber hinaus stehen noch ein Auto- und ein Wohnkredit zur Verfügung.

Die ING-DiBa mit Hauptsitz in Frankfurt gehört seit 2003 zu 100 % zur ING-Gruppe, der International Netherland Group. Neben diversen Finanzlösungen und Bankprodukten wie Girokonto, Baufinanzierung, Festgeld-Anlagen, Sparbriefen sowie Wertpapieren im Direkt-Depot bietet die ING-DiBa auch bonitätsunabhängige Kredite an.

Auch für Neu- und Anschlussfinanzierungen steht die ING-DiBa bereit, die mit mehr als 7 Millionen Kunden als größte Direktbank Europas gilt.

Kredite bei der ING-DiBa

Bewertung der ING-DiBa im kredite.de Kreditvergleich

Website & Kundeninformation: 8/10 Sternen![]()

Transparenz: 8/10 Sternen![]()

Vorteile & Nachteile im Überblick

![]() großes Produktportfolio

großes Produktportfolio

![]() eines der größten Kreditinstitute Deutschlands

eines der größten Kreditinstitute Deutschlands

![]()

eines der besten Gesamtresultate unseres Kreditvergleichs

![]() Kredite ab 2,89 % effektivem Jahreszins*

Kredite ab 2,89 % effektivem Jahreszins*

![]() Laufzeiten zwischen 12 und 84 Monaten*

Laufzeiten zwischen 12 und 84 Monaten*

![]() 24/7 Kundenservice

24/7 Kundenservice

![]() Kredite online oder in der Filiale beantragen

Kredite online oder in der Filiale beantragen

![]() rasche Bereitstellung des Kredits

rasche Bereitstellung des Kredits

![]() kostenlose Sondertilgungen und Laufzeitänderungen möglich

kostenlose Sondertilgungen und Laufzeitänderungen möglich

![]() Ratenkredit erst ab 5.000 Euro*

Ratenkredit erst ab 5.000 Euro*

* Stand: 11/2018

Allgemeine Informationen zur Ing-DiBa

Die Ing-Diba gibt es seit 1965 als Bank für Sparanlagen und Vermögensbildung AG (BSV). Im Jahre 1981 war der Deutsche Gewerkschaftsbund (DGB) über die gewerkschaftliche Vermögensholding BGAG Eigentümer der Bank für Gemeinwirtschaft (BfG), und somit Eigentümer über die BfG mit 51 Prozent Mehrheitsgesellschafter der Bank für Sparanlagen und Vermögensbildung AG BSV. Im Jahre 1994 wurde die Bank umgetauft in Deutsche Direktbank AG, allerdings drohte die Deutsche Bank wegen Namensgleichheit zu klagen und so wurde die Bank erneut umgetauft in Allgemeine Deutsche Direktbank AG. Im Jahre 1998 kaufte der ING Groep Bankkonzern genau 49 Prozent der Anteile und seit 1999 heißt die Bank DiBa für Direktbank. Im Jahr 2002 kaufte die Ing Groep weitere 21 Prozent, so dass sie im Jahr 2003 die Bank komplett übernehmen konnte. Durch die Übernahme der Entrium Direct Bankers AG konnte die Diba zur größten Direktbank in Deutschland aufsteigen. Seit 2004 hat die Bank den heute gültigen Namen Ing-DiBa. Zum 01.07.2005 wurde daraus die heutige Ing-DiBa AG. Die Ing-DiBa hat Stand 2013 Ratenkredite vergeben im Wert von fast 75 Millionen Euro, diesen stehen Einlagen in Höhe von über 90 Millionen Euro gegenüber. Die Ing-DiBa beschäftigt fast 3.000 Mitarbeiter (2.986 Stand 05.2013).

Kernkompetenzen der ING-DiBa

Table of Contents

Die Laufzeiten können jeweils bis zu 84 Monate betragen. Wer einen Kredit im selben Finanzrahmen von 5.000 bis 50.000 Euro* für den Autokauf beantragt, kann diesen ab 2,89%* effektiven Jahreszins erhalten. Für Wohneigentümer gibt es ferner zur Finanzierung von Renovierungsarbeiten, Modernisierungen oder für eine neue Einrichtung einen Wohnkredit ab effektiven 2,99%* p.a., der ebenfalls bis zu 50.000 Euro umfassen und auf bis zu 7 Jahre angelegt sein kann.

* Stand: 11/2018

Kredite und Angebote der ING-DiBa

Günstig und flexibel: Der Rahmenkredit

Rahmenkredite sind auf dem deutschen Kreditmarkt noch nicht sonderlich weit verbreitet, erfreuen sich jedoch einer zunehmenden Beliebtheit. Vereinfacht gesagt handelt es sich dabei um eine Mischform aus Dispo- und Ratenkredit. Über den Ing DiBa Rahmenkredit kann ähnlich flexibel verfügt werden, wobei jedoch nicht die hohen Zinssätze eines Dispokredites zu zahlen sind. Und ähnlich eines Ratenkredites können beim Rahmenkredit relativ hohe Beträge in Anspruch genommen werden. Die maximale Kreditsumme liegt hier bei 25.000 Euro*, der Mindestbetrag bei 2.500 Euro*.

Im Gegensatz zum normalen Dispokredit werden monatliche Ratenzahlungen erwartet, die jedoch nur einen sehr geringen Teil des Gesamtbetrages ausmachen. Zudem kann stets nur der Betrag ausbezahlt werden, der auch wirklich benötigt wird. Sowohl Soll- als auch Effektivzins sind zwar über die gesamte Laufzeit hinweg variabel, liegen aber deutlich unter dem Niveau von Dispozinsen.

* Stand: 11/2018

Quelle: www.ing-diba.de

Für größere Investitionen: Der Ratenkredit

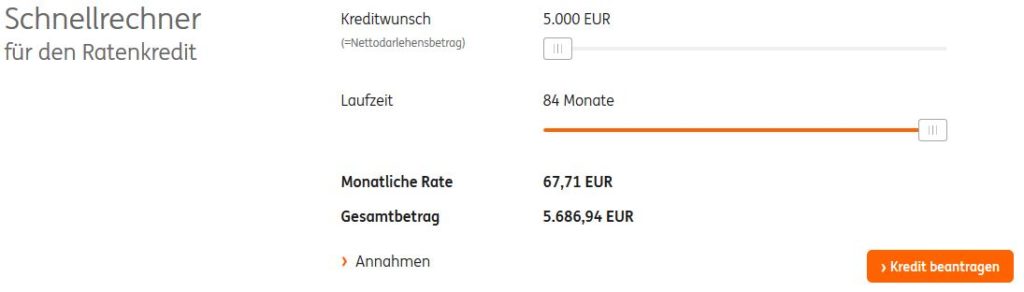

Der Ratenkredit ist eine der beliebtesten Finanzierungsmodelle der ING-DiBa. Besonders zu erwähnen sind die auffallend günstigen bonitätsunabhängigen Zinssätze für alle Kredite, aber auch die Wunschkredithöhe von bis zu 50.000 €*. Es können Laufzeiten von 12 bis 84 Monaten* gewählt werden. Schnelle Kreditentscheidung und Auszahlung sind weitere Vorteile des Ratenkredites der ING-DiBa Bank. Im Hinblick auf die Flexibilität kann der Kunde die Auszahlung frei wählen. Zudem können jederzeit kostenlose Sondertilgungen vorgenommen werden. Darüber hinaus kann das Angebot auch zur Ablösung anderer Kredite genutzt werden.

* Stand: 11/2018

Neu- und Gebrauchtwagen günstig finanzieren per Autokredit

© 1229063 / pixabay.com

Die auffälligste Besonderheit beim ING-DiBa Autokredit liegt darin, dass es im Rahmen der Kreditsicherung nicht erforderlich ist, den Kfz-Brief (Zulassungsbescheinigung Teil II) bei der Bank zu hinterlegen. Dadurch wird der Kreditnehmer auch zugleich Eigentümer des erworbenen Fahrzeuges.

Es ist dennoch nicht erforderlich, für diesen Kredit eine Restschuldversicherung abzuschließen. Diese wird beim Angebot sogar explizit ausgeklammert. Auch hier beträgt die maximale Kreditsumme 50.000 Euro* bei Laufzeiten zwischen 24 und 84 Monaten*. Es können dabei jederzeit kostenlose Sondertilgungen vorgenommen werden. Die Zinssätze betragen derzeit ab 2,89 %* effektiv p.a.

Ein Autokredit bringt den Vorteil mit sich, dass Kunden beim Händler den gesamten Kaufbetrag bar bezahlen können. Dadurch winken zusätzliche Boni und Rabatte, mit deren Hilfe sich die Gesamtkosten der Finanzierung weiter senken lassen.

Renovieren und Modernisieren mit dem Wohnraumkredit

Speziell zur Renovierung und Modernisierung des Eigenheimes wurde der Wohnraumkredit konzipiert. Mit diesem Kredit lässt sich beispielsweise eine neue Einrichtung oder die Sanierung der Heizungsanlage finanzieren. Die Laufzeit beträgt auch hier 24 bis 84 Monate bei einem festen Sollzinssatz von 2,95%* (2,99%* effektiv).

* Stand: 11/2018

Kredit online beantragen bei der Ing-DiBa

Die Ing-Diba bietet die Beantragung des Ratenkredites bequem über das Internet an, so kann man von zu Hause oder unterwegs am eigene Computer oder Smartphone sowie Tablet den Kredit berechnen und beantragen:

Bei der Kreditberechnung ist es wichtig die Rate so zu wählen, dass diese zu jedem Zeitpunkt in das eigene Budget passt. Daher sollte der Ratenkredit bei der Kreditaufnahme so gewählt werden, dass die monatliche Rate jederzeit bequem bezahlbar ist, es ist ja jederzeit möglich eine Sondertilgung vorzunehmen.

Quelle: www.ing-diba.de

Der Ing-DiBa ist es besonders wichtig, dass nach der Kreditanfrage bzw. der Kreditbestellung über das Internet (daher auch Internetkredit genannt) auch sehr zügig die konkrete Kreditentscheidung getroffen wird. So wird man als Kreditnehmer sehr schnell über die Kreditgenehmigung informiert und kann seine Finanzierungen weiter planen.

Insbesondere wer sein Girokonto überzogen hat, der sollte den überzogenen Dispo besser in einen Ratenkredit der Ing-DiBa umwandeln, denn die Dispozinsen sind meistens oft doppelt so hoch als der reguläre Kreditzins beim Ratenkredit der Ing-DiBa.

Die Informationen zum Ratenkredit der ING-DiBa wurden mit größter Sorgfalt zusammengestellt. Dennoch können keine Garantien für die Richtigkeit der genannten Zinsen und Konditionen vergeben werden. Irrtum und Änderung der Konditionen vorbehalten gelten die Konditionen auf der offiziellen Internetseite der ING-Diba.

Wie funktioniert die Krediteröffnung?

1. Zuerst den eigenen Kredit berechnen: Geben Sie den benötigten Kreditbetrag und die gewünschte Laufzeit ein und drücken Sie auf „Kredit berechnen“. Jetzt berechnet die ING-DiBa die Kreditkosten sowie die monatliche Rate.

© TheDigitalWay / pixabay.com

2. Füllen Sie alle erforderlichen Felder aus, die zur Eröffnung des Kreditkontos nötig sind. Die Informationen werden über eine sichere Verbindung direkt an die DiBa übermittelt, das erkennen Sie daran, dass beim Antragsformular ein https:// Seite aufgebaut ist. Ihre persönlichen Daten werden somit sicher übertragen wie es im Internet auch üblich und gängig ist.

3. Die ING-DiBa prüft prinzipiell ob dem Kreditwunsch entsprochen werden kann und gibt die Information über die Kreditgenehmigung zurück. Weiter bestätigt die ING-Diba die konkreten Konditionen und Kreditzinsen sowie den genehmigten Kreditbetrag, die Laufzeit des Kredites als auch die monatliche Rate zur Rückführung des Kredites.

ING-DiBa – Kreditbeispiele

Beispiel 1: Urlaub finanzieren

Kreditmodell: Ratenkredit

Kreditmodell: Ratenkredit

Kreditbetrag: 15.000 Euro

Laufzeit: 48 Monate

Effektiver Jahreszins: 3,78 % p.a.

Ratenhöhe: 336,81 € pro Monat

Kosten für den Kredit: 1.166,88 €

Beispiel 2: Fahrzeugkauf

Kreditmodell: Autokredit

Kreditmodell: Autokredit

Kreditbetrag: 40.000 Euro

Laufzeit: 84 Monate

Effektiver Jahreszins: 2,89 % p.a.

Ratenhöhe: 525,84 € pro Monat

Kosten für den Kredit: 4.170,56 €

Beispiel 3: Haus renovieren

Kreditmodell: Wohnkredit

Kreditmodell: Wohnkredit

Kreditbetrag: 30.000 Euro

Laufzeit: 24 Monate

Effektiver Jahreszins: 2,99% p.a

Ratenhöhe: 1.288,77 € pro Monat

Kosten für den Kredit: 930,48 €

Zugangsvoraussetzungen

- gute Bonität

- Wohnsitz, Arbeitsplatz und Gehaltskonto in Deutschland

- regelmäßiges Einkommen aus nichtselbstständiger oder freiberuflicher Tätigkeit

- falls verheiratet: Kreditantrag gemeinsam mit dem Ehepartner

- bei gemeinsamer Beantragung identische Adresse

Siegel und Auszeichnungen der ING-DiBa

Als eine der größten Direktbanken Deutschlands kann die ING-DiBa bereits einige Auszeichnungen und Preise ihr Eigen nennen. Neben den Auszeichnungen für ihre anderen Finanzprodukte, wie Girokonto oder Investments, wurden auch die Kreditmodelle dieses Bankhauses mehrfach ausgezeichnet. Zu den letzten Preisen gehörten unter anderem folgende:

Wichtige Fakten zur ING-DiBa

Hier möchten wir Ihnen die wichtigsten Daten und Fakten zur ING-DiBa liefern (Stand: 2017):

| Hauptsitz: | Frankfurt am Main |

| Gesellschaftsform: | Aktiengesellschaft |

| Bankleitzahl: | 500 105 17 |

| BIC: | INGD DEFF XXX |

| Gründung: | 1965 |

| Bilanzsumme: | 162.000 Mio. Euro |

| Einlagen: | 133.000 Mio. Euro |

| Kundenkredite: | 107.500 Mio. Euro |

| Mitarbeiter: | 4.100 |

| Leitung: | Nick Jue (Vorsitzender), Bernd Geilen, Željko Kaurin, Remco Nieland, Joachim von Schorlemer |

| Aufsichtsratsvorsitzender: | Claus Dieter Hoffmann |

Anschrift, Kontakt & Service

ING-DiBa AG

Theodor-Heuss-Allee 2

60486 Frankfurt am Main

Eingetragen im Handelsregister des Amtsgerichts Frankfurt am Main unter der Registernummer HRB 7727. Die Bank hat ihren Sitz in Frankfurt am Main.

Umsatzsteueridentifikationsnummer (UST-Id.-Nr.): DE114103475

Bankleitzahl (BLZ): 500 105 17

BIC: INGDDEFFXXX

Fazit unseres Kreditvergleichs

Die ING-DiBa erhielt nicht ohne Grund eine unserer besten Bewertungen in unserem kredite.de Test. Die verschiedenen Kreditlösungen des großen Bankhauses sorgen dafür dass nahezu alle Verwendungsbereiche abgedeckt werden. Die tatsächliche Stärke der ING-DiBa in Bezug auf Ihre Finanzierungslösungen sind jedoch die kundenfreundlichen Sonderkonditionen, wie die Möglichkeit, jederzeit kostenlose Sondertilgungen oder Laufzeitanpassungen durchzuführen.

Ergänzend zu unserem umfassenden Testbericht möchten wir Ihnen unseren schnellen und kostenlosen Online Kreditvergleich empfehlen. Er verschafft Ihnen einen raschen Überblick über die aktuellen Kreditangebote am Markt.

Häufige Fragen zur ING-DiBa

1. Welche Unterlagen werden von der ING-DiBa beim Ratenkredit benötigt?

Die ING-DiBa benötigt in erster Linie die konkrete Bankverbindung ihres Hauptgirokontos, bei dem ihr regelmäßiges Gehalt oder Lohn eingeht und zwar mit Kontonummer und Bankleitzahl. Weiter wird der Nachweis und die Höhe über das aktuelle Einkommen aus nichtselbständiger oder freiberuflichen Tätigkeit – dazu werden bei Arbeitnehmern die Abrechnungen der letzten 3 Monate in Kopie benötigt, bei Freiberuflern die letzten 2 Steuerbescheide – benötigt sowie die Höhe der laufenden Unterhaltszahlungen sowie die Ratenhöhe eventuell bereits bestehender Kreditraten mit Höhe und Ablaufdatum der Kredite. Daraus kann die Bank berechnen, wie hoch der freie Betrag ist um den beantragten Kredit zurück zu zahlen, es werden also die Haushaltkosten berechnet und dem verfügbaren Einkommen gegenüber gestellt. Die Bank prüft unter anderem so die Möglichkeit der Kreditvergabe. Nach der Bearbeitung werden diese Unterlagen von der ING-DiBa vernichtet.

2. Welche Voraussetzungen für die Genehmigung des Kredites gibt es bei der ING-DiBa?

Die ING-DiBa vergibt nur Kredite an Privatpersonen (natürliche Personen) mit einer guten Bonität sowie dem Wohnsitz und Arbeitsplatz in Deutschland. Ebenso muss das Hauptgirokonto in Deutschland geführt werden und ein regelmäßiges Einkommen vorliegen. Weiter muss man der Schufa-Auskunft zustimmen, das heißt, dass die ING-DiBa sowohl Informationen über die Bonität bei der Schufa abrufen, zum anderen auch über die Kreditanfrage die Schufa informieren darf. Dieser Vorgang ist bei den meisten Banken in Deutschland üblich. Die ING-DiBa hat eigene Kriterien zur Kreditvergabe, entscheidend sind dabei das bisherige Zahlungsverhalten, allgemeine Erfahrungswerte und das laufende regelmäßige Einkommen. Antragsteller, bei denen die ING-DiBa auf Grund ihrer Erfahrung davon ausgehen muss, dass der Kredit eine zu hohe finanzielle Belastung darstellt, werden zum Schutz des Kreditnehmers abgelehnt, damit es zu keiner Überschuldung kommt. Die Genehmigung des Kredites erfährt man bei der ING-DiBa vorläufig (unter Vorbehalt) online direkt im Internet und des Weiteren durch die schriftliche Bestätigung. Beachten Sie bitte, dass bei der ING-DiBa derzeit nur Kredite ab 5.000 Euro aufgenommen werden können. Benötigen Sie einen geringeren Kleinkredit, so wählen Sie einen anderen Kredit Anbieter.

3. Wie erreiche ich die ING-DiBa am besten?

Die ING-DiBa bietet in Sachen Kundenservice verschiedene Kontaktmöglichkeiten. Der einfachste und erste Schritt bei Fragen ist der virtuelle Assistent auf der Website der ING-DiBa. Konnte Ihre Frage dadurch nicht geklärt werden, können Sie außerdem das Online-Kontaktformular oder die Kredite Hotline nutzen. Diese lautet 069 / 50 500 106 und ist 24 Stunden, 7 Tage die Woche erreichbar.

Kredit Erfahrungen von Kunden der ING-DiBa

Bewertung von Hans K. aus München, 23.05.2017 05:01

Bin verheiratet und war auf der Suche nach einem Kredit, der gut in unserer Haushaltsbudget passt und sich ohne Druck abbezahlen lässt. Ich habe mich bewusst dagegen entschieden dass meine Frau als zweiter Kreditnehmer oder Bürge für den Kredit unterschreibt und ich trotzdem annehmbare Konditionen bekomme. Beim Ratenkredit der Ing Diba wurde ich fündig. Auch die Beratung am Telefon war dort sehr nett. Mittlerweile hab ich den Kredit fast ganz abbezahlt.

Bewertung von Karin T. aus Tötensen, 1.07.2018 22:54

Kreditantrag konnte einfach online eingegeben werden. Funktionierte problemlos. Leider wurde ich aufgrund meiner negativen Schufa abgelehnt…